Nagarro | na9

Empresa o negocio

Nagarro es una compañía global especializada en digital engineering y desarrollo de software a medida que ayuda a empresas a diseñar, construir y modernizar soluciones tecnológicas críticas para su negocio. A diferencia de muchas empresas tecnológicas tradicionales, Nagarro no comercializa productos propios, sino que ofrece servicios altamente personalizados adaptados a las necesidades específicas de cada cliente. Su modelo de negocio se basa en relaciones de largo plazo con grandes organizaciones, desarrollando proyectos complejos que se integran profundamente en los sistemas y procesos del cliente. Esta elevada personalización genera costes de cambio relevantes, lo que favorece la continuidad de los contratos y la estabilidad de las relaciones comerciales a lo largo del tiempo. Como ocurre en la mayoría de compañías de ingeniería digital y consultoría tecnológica, el principal coste de Nagarro es el capital humano, ya que el negocio depende fundamentalmente de ingenieros, desarrolladores y consultores altamente cualificados.

La compañía estructura su facturación en tres modelos principales de contratos. El modelo predominante es el de tiempo y materiales (Time & Materials), que representa aproximadamente entre el 70% y el 80% de los ingresos. En este esquema el cliente paga en función del tiempo dedicado por los equipos de desarrollo y consultoría, lo que genera contratos recurrentes y una elevada visibilidad sobre los ingresos futuros. El segundo modelo es el de precio fijo (Fixed Price), que supone aproximadamente entre el 15% y el 20% de la facturación. En este caso el proyecto se ejecuta por un precio previamente acordado, lo que implica un mayor riesgo operativo para la empresa, aunque también puede generar márgenes superiores cuando el proyecto se ejecuta de forma eficiente. El tercer modelo corresponde a los servicios gestionados (Managed Services), que representan menos del 10% de los ingresos. Este tipo de contratos se centra en el soporte y la operación tecnológica a largo plazo, proporcionando ingresos más estables y predecibles. La duración media de los contratos suele situarse entre 12 y 36 meses, lo que permite a la compañía mantener relaciones prolongadas con sus clientes y generar oportunidades adicionales de venta cruzada de nuevos servicios. Desde el punto de vista financiero, Nagarro reporta un único segmento operativo, lo que refleja un modelo integrado y coherente en la prestación de servicios tecnológicos.

El crecimiento de Nagarro se apoya principalmente en el crecimiento orgánico, que constituye el motor fundamental del desarrollo de la compañía. Tras la desaceleración que afectó al sector entre 2022 y 2023, la empresa ha vuelto a una senda de crecimiento sostenible en torno a ritmos de mid-single digit, apoyada en la demanda estructural de transformación digital por parte de las empresas. De forma complementaria, la compañía realiza adquisiciones selectivas de pequeño tamaño orientadas a incorporar talento, nuevas capacidades tecnológicas o presencia geográfica en mercados estratégicos. Su estrategia de fusiones y adquisiciones se caracteriza por un enfoque disciplinado y prudente, priorizando el encaje estratégico y la rentabilidad sobre el volumen de operaciones. Se trata generalmente de adquisiciones tipo “tuck-in”, con un riesgo de integración reducido y un impacto limitado en la estructura financiera.

En términos de rentabilidad, Nagarro mantiene márgenes característicos del sector de ingeniería digital. Los márgenes brutos se sitúan alrededor del 30%, mientras que el EBITDA ajustado se encuentra aproximadamente en el entorno del 15%. La compañía prevé una expansión gradual de estos márgenes en los próximos años, con un objetivo a medio plazo situado entre el 17% y el 18%. Esta mejora se apoyaría principalmente en el apalancamiento operativo derivado de una mayor utilización de los equipos de ingeniería, mejoras de eficiencia interna y una optimización progresiva de la estructura de costes, sin volver a los niveles de sobrecalentamiento del mercado laboral tecnológico que se observaron antes de 2022.

De cara a los próximos años, el escenario base contempla que Nagarro pueda crecer hasta 2026 a ritmos aproximados de entre el 6% y el 9% anual, con una estimación central cercana al 7,5%. Entre el 70% y el 90% de ese crecimiento se espera que sea orgánico, reflejando la fortaleza estructural del negocio y la demanda sostenida de servicios de transformación digital. Este escenario también contempla una expansión progresiva del margen EBITDA ajustado hacia el rango objetivo del 17% al 18%. Estas previsiones se sustentan en varios factores clave, entre ellos el crecimiento estructural del sector global de servicios IT, que actualmente avanza a ritmos de mid-single digit, la recuperación gradual de la demanda tras el estancamiento registrado entre 2023 y 2024, la mejora progresiva en las tasas de contratación y utilización de personal y un entorno macroeconómico que, aunque más moderado que en la década anterior, sigue siendo favorable para la inversión en tecnología.

El posicionamiento estratégico de Nagarro se basa en el desarrollo de soluciones altamente personalizadas y proyectos de elevada complejidad tecnológica que tienen un impacto directo en la transformación del negocio de sus clientes. Este enfoque permite a la compañía diferenciarse de competidores centrados principalmente en tareas de mantenimiento de sistemas o en servicios más estandarizados y commoditizados. Además, la resiliencia del negocio se apoya en una combinación de visión estratégica de largo plazo, diversificación geográfica y sectorial, y una capacidad constante de adaptación a los cambios tecnológicos y del mercado. Un elemento adicional que refuerza esta resiliencia es la baja concentración de ingresos: ningún cliente representa más del 10% de la facturación total de la compañía.

En cuanto a la estructura de costes, el componente principal es el coste de personal, lo cual es característico de las empresas de ingeniería digital y servicios tecnológicos. Este modelo permite mantener una estructura de capital relativamente ligera, ya que la compañía no requiere grandes inversiones en activos físicos. A nivel financiero, Nagarro mantiene una posición equilibrada y utiliza herramientas como el factoring de forma moderada para optimizar su capital circulante, sin comprometer la solidez de su estructura financiera. En conjunto, el modelo de negocio combina ingresos relativamente recurrentes, relaciones de cliente de largo plazo y una estructura operativa flexible que le permite adaptarse a la evolución del mercado tecnológico global.

La base de clientes es uno de los elementos más críticos a la hora de evaluar la calidad y sostenibilidad del modelo de negocio de una compañía de servicios tecnológicos. En el caso de Nagarro SE, la diversificación de clientes, la duración de las relaciones comerciales y la estructura de sus contratos juegan un papel clave en la estabilidad de los ingresos y el riesgo operativo. En este artículo analizamos en profundidad la base de clientes de Nagarro, su grado de concentración, el nivel de recurrencia de los ingresos y las implicaciones directas para la tesis de inversión.

Nagarro presenta una base de clientes amplia, global y bien diversificada, uno de los principales pilares de estabilidad de su negocio. Según el Annual Report 2024 – Combined Management Report, la compañía presta servicios a más de 1.000 clientes en 71 países, lo que reduce significativamente la dependencia de mercados o clientes individuales. Esta diversificación no es únicamente geográfica, sino también por tamaño de cliente, lo que limita el riesgo de que un pequeño número de grandes cuentas concentre una parte excesiva de los ingresos.

Segmentación de clientes por volumen de ingresos

| Segmento de clientes | Nº de clientes (2024) | Duración media de la relación |

| > €10 millones | 18 | 12,8 años |

| €5 – €10 millones | 18 | 8,6 años |

| €1 – €5 millones | 150 | 6,1 años |

Desde el punto de vista del riesgo, Nagarro muestra una concentración de ingresos moderada y bien controlada, claramente inferior a la media del sector IT services.

Este perfil contrasta con muchas compañías comparables, donde el Top 5 de clientes puede concentrar entre el 30 % y el 40 % de los ingresos, aumentando la volatilidad del flujo de caja.

Tres pilares fundamentales

– Los 5 principales clientes representan aproximadamente el 14,4 % de los ingresos totales.

– Los clientes situados entre la posición 6 y 10 aportan un 9,1 % adicional.

– El resto de la base de clientes contribuye con más del 76 % de los ingresos.

Las implicaciones sobre la pérdida de un gran cliente tendría un impacto manejable sobre los ingresos totales. La diversificación reduce la volatilidad del cash flow. El riesgo de renegociaciones agresivas por parte de clientes dominantes es limitado.

Aunque Nagarro no opera bajo un modelo SaaS puro, su estructura de ingresos presenta características parcialmente recurrentes, propias de compañías de servicios tecnológicos de alta especialización. Los contratos Time & Expense, si bien pueden parecer más volátiles, suelen estar asociados en la práctica a relaciones continuas y proyectos de larga duración, especialmente con grandes clientes estratégicos. Por su parte, los servicios periódicos y gestionados aportan una mayor visibilidad y estabilidad, funcionando como ancla de recurrencia dentro del modelo de ingresos de Nagarro.

Mix de ingresos por tipo de contrato

| Tipo de ingreso | % de ingresos |

| Time & Expense (por horas) | ~69,8 % |

| Proyectos a precio fijo | ~13,4 % |

| Servicios periódicos / gestionados | ~16,2 % |

El perfil de ingresos de Nagarro presenta un riesgo moderado, resultado de un equilibrio entre la estabilidad derivada de relaciones comerciales de largo plazo y la flexibilidad propia de un modelo basado en servicios tecnológicos. Por un lado, existen varios factores que contribuyen a reducir el riesgo de los ingresos. La compañía cuenta con una amplia diversificación geográfica y sectorial, lo que limita su exposición a la evolución de una única economía o industria. Además, mantiene relaciones contractuales de larga duración con sus clientes, lo que proporciona una mayor visibilidad sobre los ingresos futuros. Otro elemento relevante es la baja concentración en clientes individuales: ningún cliente representa una parte excesiva de la facturación total, lo que reduce el riesgo asociado a la pérdida de un contrato relevante. A esto se suma una base amplia de clientes medianos y pequeños, que contribuye a distribuir el riesgo comercial. Sin embargo, también existen factores que incrementan el riesgo relativo de los ingresos. Una parte significativa de la facturación procede de proyectos bajo el modelo de tiempo y materiales, en los que el volumen de ingresos depende directamente de las horas trabajadas y de la continuidad de los proyectos. Este tipo de contratos, aunque recurrentes en muchos casos, puede verse afectado si los clientes reducen o retrasan iniciativas tecnológicas. Asimismo, el negocio mantiene cierta sensibilidad a los ciclos macroeconómicos, ya que el gasto en tecnología de las empresas suele ajustarse en periodos de desaceleración económica. Finalmente, Nagarro opera en un mercado global altamente competitivo, donde compite tanto con grandes consultoras tecnológicas como con proveedores especializados en ingeniería digital. En conjunto, la estructura de ingresos de Nagarro puede considerarse relativamente sólida dentro del sector de servicios IT, combinando estabilidad derivada de relaciones duraderas con clientes y suficiente flexibilidad operativa para adaptarse a los cambios en la demanda tecnológica.

Sector

Nagarro opera en el sector de servicios IT y digital engineering, centrado en consultoría tecnológica, desarrollo de software a medida, transformación digital y cloud services. El mercado global de IT services supera los 1,5 billones de dólares, con un crecimiento esperado de 4‑6% anual, aunque segmentos avanzados como digital engineering crecen más rápido debido a la demanda de modernización tecnológica, inteligencia artificial y ciberseguridad. El sector ha pasado por fases recientes de crecimiento acelerado durante la pandemia, desaceleración en 2022‑2023 por factores macroeconómicos y recuperación gradual desde 2024. Dentro de este contexto, Nagarro ha crecido históricamente por encima del sector, con ingresos que pasaron de €430M en 2020 a €972M en 2024, y beneficios por acción en doble dígito gracias a la mejora de márgenes y eficiencia operativa. Su modelo de negocio, basado en proyectos altamente personalizados, contratos recurrentes y una amplia diversificación geográfica y sectorial, le permite ganar cuota de mercado en su nicho de digital engineering. En resumen, Nagarro combina crecimiento superior al sector, resiliencia frente a ciclos económicos y capacidad de expansión en un mercado estructuralmente creciente, posicionándose como un competidor sólido en proyectos tecnológicos avanzados.

En comparación con otras compañías cotizadas del sector de IT services, como Accenture, EPAM, Globant o Endava. Nagarro se diferencia por mantener una menor concentración de ingresos en grandes cuentas y relaciones comerciales más prolongadas en promedio. La compañía depende menos de uno o dos clientes estratégicos, lo que reduce significativamente el riesgo asociado a la pérdida de contratos clave. Desde la perspectiva de un inversor, este perfil aporta un equilibrio sólido entre estabilidad y flexibilidad operativa. Por un lado, la compañía disfruta de una base de clientes diversificada y relaciones de largo plazo que aseguran recurrencia de ingresos. Por otro, su modelo basado en servicios profesionales le permite adaptarse rápidamente a cambios en la demanda y aprovechar nuevas oportunidades de negocio. El riesgo del negocio se considera moderado, vinculado principalmente a ciclos económicos o a la naturaleza parcialmente no contractual de algunos ingresos. En conjunto, la estructura de clientes de Nagarro se presenta como un factor claramente positivo para la tesis de inversión, destacando especialmente frente a otras empresas de servicios tecnológicos cotizadas, donde la dependencia de grandes clientes suele ser mayor.

Cuota de mercado

La compañía no publica datos oficiales de cuota de mercado. No obstante, dado que:

El mercado global de servicios IT se mide en billones de dólares anuales, y Nagarro generó aproximadamente 972 millones de euros de ingresos en 2024. Puede inferirse que su cuota de mercado global es inferior al 1 %. Esta cifra no implica debilidad competitiva, sino que refleja un modelo enfocado en nichos especializados, donde la ventaja competitiva proviene de la calidad del servicio y la complejidad técnica, más que de la escala. En conjunto, Nagarro se posiciona como un actor sólido en segmentos de ingeniería digital, con margen para seguir creciendo sin necesidad de competir directamente en escala con los gigantes del sector.

Salud financiera

La salud financiera de una compañía de servicios tecnológicos es clave para evaluar la sostenibilidad de su crecimiento, su resiliencia frente a ciclos económicos adversos y el riesgo para los accionistas. En el caso de Nagarro SE, el análisis de deuda y su relación con la generación de EBITDA refleja un perfil financiero sólido y bien controlado. A continuación, presentamos la situación de endeudamiento neto, apalancamiento y flexibilidad financiera de la compañía, con un enfoque en el escenario estimado para 2026.

Nivel de deuda neta: escenario 2026

Según las proyecciones actuales, Nagarro alcanzaría en 2026:

- Deuda neta: ~211 millones de euros

- EBITDA estimado: ~200 millones de euros

Esto implica un ratio Deuda neta / EBITDA ≈ 1,05x, un nivel bajo tanto en términos absolutos como relativos, considerando que en el sector de servicios IT y consultoría tecnológica los ratios típicos se sitúan entre 1,5x y 2,5x EBITDA.

Interpretación del ratio Net Debt / EBITDA

Un ratio cercano a 1x EBITDA indica que Nagarro podría, teóricamente, repagar toda su deuda neta con poco más de un año de EBITDA. Esto refleja:

- Alta capacidad de generación de caja

- Riesgo financiero limitado

En términos generales: Nagarro se sitúa claramente en el primer grupo, reforzando la percepción de un balance sano y conservador.

Flexibilidad financiera y margen de maniobra

El bajo nivel de endeudamiento proporciona a Nagarro varias ventajas estratégicas:

- Capacidad para afrontar ciclos económicos adversos sin tensiones de liquidez

- Flexibilidad para realizar adquisiciones “tuck-in” sin deteriorar el perfil de riesgo

- Menor dependencia de refinanciaciones en entornos de tipos de interés elevados

- Protección del accionista frente a diluciones o aumentos de capital innecesarios

Además, el modelo de negocio de Nagarro, basado en servicios profesionales con baja inversión de capital, permite convertir gran parte del EBITDA en flujo de caja operativo, reforzando su capacidad de reinversión y crecimiento orgánico.

Comparación sectorial

Frente a otras compañías cotizadas de servicios IT, Nagarro se distingue por:

- Menor apalancamiento que muchos competidores de tamaño similar

- Un perfil de deuda coherente con una estrategia de crecimiento disciplinada, no agresiva

- Un balance que actúa como elemento defensivo en un sector sensible a ciclos macroeconómicos y presupuestos de TI

Este posicionamiento financiero convierte a Nagarro en una compañía atractiva y de calidad, más cercana a un perfil de compounder que a una empresa altamente apalancada, capaz de crecer de manera sostenible y proteger a sus accionistas frente a la volatilidad del mercado.

Riesgos de Nagarro SE

Nagarro SE, operando en el sector de servicios IT y consultoría tecnológica, se beneficia de un entorno de alto crecimiento, pero también enfrenta diversos riesgos operativos, financieros y macroeconómicos. Comprender estos riesgos es clave para cualquier inversor que busque evaluar la sostenibilidad del negocio y su resiliencia ante cambios del mercado. A continuación, se resumen los principales riesgos identificados por la propia compañía, con un enfoque práctico para análisis de inversión.

1. Riesgo operativo y de talento

El principal riesgo estructural de Nagarro radica en su dependencia de profesionales altamente cualificados. La alta competencia por talento tecnológico puede generar:

- Aumento de costes salariales

- Rotación de personal clave

- Pérdida de conocimiento crítico

Estos factores pueden afectar directamente los márgenes operativos y la ejecución de proyectos, impactando en la rentabilidad y eficiencia de la compañía.

2. Riesgos en la planificación de recursos

Errores en la asignación de personal o en la previsión de proyectos representan un riesgo importante en un modelo de negocio intensivo en capital humano. Las consecuencias incluyen:

- Ineficiencias operativas

- Retrasos en entregas

- Desviaciones en la rentabilidad proyectada

Una planificación de recursos efectiva es, por tanto, esencial para mantener la estabilidad financiera y la satisfacción del cliente.

3. Riesgos macroeconómicos y geopolíticos

La actividad de Nagarro está influenciada por el entorno económico global. Factores como:

- Inflación

- Ciclos económicos adversos

- Conflictos geopolíticos

pueden reducir la demanda de proyectos de transformación digital, especialmente cuando los clientes adoptan una postura más conservadora en inversión tecnológica. Esto afecta la visibilidad de ingresos y la previsión de crecimiento a mediano plazo.

4. Riesgos financieros y contables

Nagarro reconoce riesgos asociados a errores en estimaciones financieras, que incluyen el reconocimiento de ingresos y costes de proyectos. Las implicaciones potenciales son:

- Impacto en la visibilidad de resultados

- Reducción de la confianza de los inversores

- Volatilidad en métricas clave como EBITDA o beneficio por acción

La compañía mitiga este riesgo mediante procesos de auditoría y control interno sólidos.

5. Riesgos emergentes y de liquidez

Existen también riesgos relacionados con factores operativos y financieros emergentes:

- Demanda más cautelosa por parte de clientes

- Aumento de los días de cobro (DSO)

- Amenazas de ciberseguridad

- Presión sobre el capital de trabajo y la estabilidad de ingresos

Estos factores requieren una gestión activa del flujo de caja y medidas preventivas de seguridad para mantener la liquidez y proteger la continuidad del negocio.

Ventaja competitiva

Nagarro SE se distingue en el sector de servicios de ingeniería digital y consultoría tecnológica por un conjunto sólido de ventajas competitivas que refuerzan su posición y atractividad para clientes e inversores. La compañía combina un fuerte expertise tecnológico con un profundo conocimiento de los dominios de negocio de sus clientes, lo que le permite desarrollar no solo software, sino soluciones digitales transformacionales a medida, alineadas con las necesidades estratégicas de cada organización. Su enfoque tecnológicamente neutral garantiza que siempre recomienda la solución más adecuada según el cliente y no en función de un proveedor específico.

Nagarro cuenta con una amplia base de clientes y relaciones de largo plazo, atendiendo a más de 1.000 clientes en 71 países, con especial solidez en grandes cuentas. Esta diversificación reduce el riesgo de concentración de ingresos y aporta estabilidad al negocio frente a ciclos económicos adversos. La presencia global diversificada, con Europa y Norteamérica representando aproximadamente tres cuartas partes de los ingresos, permite mitigar riesgos regionales y capturar oportunidades de crecimiento en múltiples mercados.

La empresa se apoya en una cultura organizacional ágil y colaborativa, caracterizada por estructuras no jerárquicas que facilitan la ejecución eficiente de proyectos digitales complejos y la rápida adaptación a cambios tecnológicos y del mercado. Frente a competidores como EPAM Systems, Globant o Accenture, Nagarro se posiciona como un actor especializado y flexible, con menor dependencia de grandes contratos individuales. Mientras Accenture destaca por su escala y oferta integral y EPAM y Globant por su especialización y fortaleza de marca, Nagarro combina flexibilidad, especialización en ingeniería digital y diversificación de clientes, reforzando su propuesta de valor y consolidando su posición como un referente ágil y sólido dentro del sector.

Equipo directivo

Nagarro SE opera bajo un sistema de gobierno dual europeo (Societas Europaea), compuesto por un Management Board, responsable de la gestión operativa, y un Supervisory Board, encargado de la supervisión estratégica y la representación de los accionistas.

El Management Board para el periodo 2024–2026 está formado por Manas Human, CEO y Chairperson, y los miembros Annette Mainka y Vikram Sehgal, con contratos ejecutivos renovados hasta octubre de 2026 y dedicación exclusiva a la compañía. Por su parte, el Supervisory Board incluye a destacados profesionales como Christian Bacherl (Chairperson), Dr. Shalini Sarin, Vishal Gaur, Jack Clemons y Hans Bürkner, encargados de supervisar la estrategia corporativa y proteger los intereses de los accionistas.

La estructura accionarial de Nagarro SE es diversificada, con presencia relevante de accionistas institucionales y fundadores. Entre los principales destacan Lantano Beteiligungen GmbH con aproximadamente 20,5 % del capital, Detlef Dinsel con 10,3 %, Starview Capital Management con 6,7 % y el propio CEO Manas Human con 6,2 %. La compañía mantiene además alrededor de un 3 % de acciones propias y ningún miembro del Management Board posee individualmente más del 10 % del capital.

En cuanto a remuneración ejecutiva, el salario base anual de los miembros del Management Board se sitúa en torno a €420 000, con una compensación total que oscila entre €480 000 y €492 000 por ejecutivo en 2024. El CEO Manas Human percibió un salario base de €420 000 y una compensación total de aproximadamente €482 000. El informe establece un límite máximo teórico de remuneración de hasta €1 000 000 por ejecutivo, condicionado al cumplimiento de objetivos financieros y ESG.

En conclusión, Nagarro combina un gobierno corporativo sólido, con separación clara entre gestión operativa y supervisión estratégica, una estructura accionarial diversificada que reduce riesgos de concentración y una política de remuneración transparente, alineada con objetivos de rendimiento y sostenibilidad, reforzando la confianza de inversores y stakeholders en la compañía. El equipo directivo está más que alineado con los accionistas.

Guidance 2026 | Proyección de crecimiento 2026

Nagarro SE ha publicado guidance oficial únicamente para el ejercicio 2025, ofreciendo a los inversores una referencia clara sobre las expectativas de la compañía para ese año fiscal. Según el Half-Yearly Financial Report H1 2025 y comunicados de resultados, la compañía proyecta ingresos en el rango de €1 020 millones a €1 080 millones, manteniendo márgenes estables respecto a ejercicios anteriores.

Es importante destacar que esta orientación se limita exclusivamente al año 2025. En los documentos oficiales disponibles hasta la fecha, incluyendo el Annual Report 2024 y los comunicados de 2025, no se ha publicado guidance cuantitativa ni objetivos financieros para 2026. Por lo tanto, cualquier referencia a proyecciones más allá de 2025, como estimaciones de analistas externos, no forma parte de la guía oficial de Nagarro y debe considerarse únicamente como información complementaria.

En resumen, la compañía ofrece a los inversores claridad sobre 2025, pero no proporciona cifras oficiales para 2026, lo que implica que cualquier planificación futura debe basarse en estimaciones prudentes y análisis sectoriales, manteniendo siempre el enfoque en datos confirmados por la propia empresa.

Empresas similares | competencia

Nagarro SE vs Competidores Clave: EPAM y Globant

Rendimiento y crecimiento 2024

| Compañía | Ingresos | Crecimiento | Margen EBITDA |

| Nagarro SE | 972 M€ | +6,6 % | ~15 % |

| EPAM Systems | 4.600 M$ | +11,7 % | ~12 % |

| Globant | 3.600 M$ | +15,3 % | ~21 % |

- Insight: Nagarro crece de forma moderada y sostenible, mientras que Globant lidera en crecimiento y EPAM muestra expansión sólida.

Valoración (P/E Ratio)

| Compañía | P/E Ratio | Interpretación |

| Nagarro | ~19× | Moderada, riesgo/recompensa equilibrado |

| EPAM | ~30× | Multiplo intermedio, crecimiento sólido |

| Globant | ~57× | Premium, expectativas de alto crecimiento |

- Nagarro se percibe como inversión estable, mientras que Globant refleja valoración premium y mayor volatilidad.

- Visual sugerido: gráfico P/E con colores (verde = moderada, naranja = intermedia, rojo = alta).

Posicionamiento competitivo

| Compañía | Ventaja competitiva | Riesgo principal |

| Nagarro | Especialización, agilidad, neutralidad tecnológica, base de clientes diversificada | Crecimiento más moderado |

| EPAM | Expertise global en software y transformación digital, retención de talento | Márgenes presionados por inversión |

| Globant | Innovación premium, márgenes altos, expansión agresiva | Valoración elevada, volatilidad por expectativas |

Insights

Nagarro: estabilidad, márgenes sostenibles, exposición diversificada; ideal para riesgo controlado con upside moderado.

- EPAM: crecimiento robusto y valoración intermedia; buen balance riesgo/beneficio.

- Globant: márgenes premium y expansión acelerada, pero con múltiplos altos y riesgo de volatilidad.

Nagarro destaca por márgenes sólidos y crecimiento estable, mientras EPAM y Globant representan opciones de crecimiento premium, con mayor potencial pero también mayor riesgo y valoración elevada.

Valoración

- Precio actual (2026): 66,95 $ por acción

- Acciones en circulación: ~14 millones

- Capitalización bursátil: ~922 millones $

- Deuda neta: ~243 millones $

- Enterprise Value (EV): ~1.165 millones $

Múltiplos y potencial de revalorización

- EBITDA forward 2026: ~164 millones $

- EV/EBITDA: 5,6× → descuento significativo frente a media histórica y sectorial (~12×)

- Valor implícito por acción si converge a múltiplo medio: ~143 $ → potencial de revalorización +113 %

- Free Cash Flow 2026: ~110 millones $

- EV/FCF: 10,6× → atractivo frente a comparables

- Valor implícito por acción según múltiplo normalizado de FCF: ~96 $ → potencial +43 %

Perfil financiero

- Ingresos y caja: sólidos y recurrentes, con márgenes estables

Conclusión

Nagarro SE cotiza a múltiplos históricamente bajos, pese a un perfil financiero sólido y crecimiento moderado. La brecha entre valoración actual y media histórica indica un amplio margen de revalorización a medio plazo si se estabilizan márgenes y mejora la visibilidad del crecimiento.

“Las estimaciones de valoración se basan en datos públicos y supuestos de consenso; no constituyen recomendación de compra o venta.”

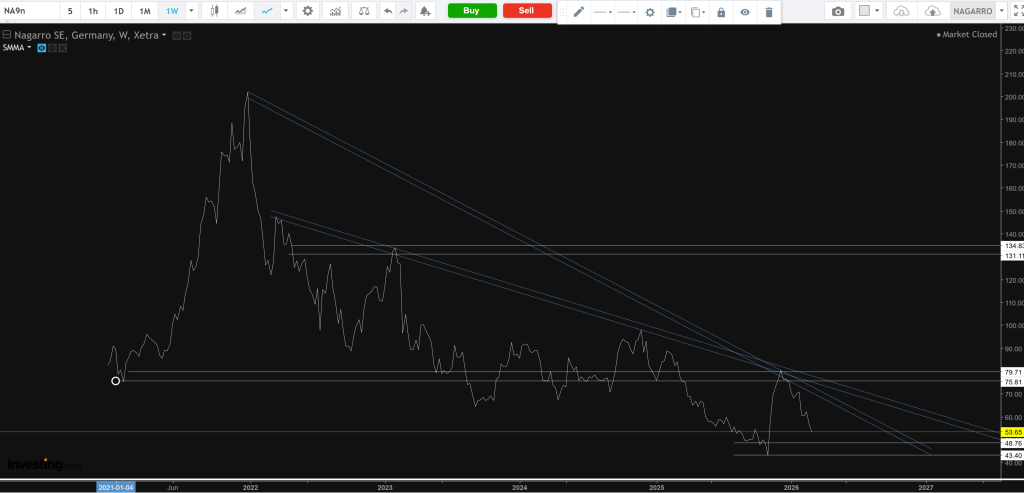

Análisis técnico

Análisis Técnico: Tendencia y Oportunidades de Nagarro SE

- Tendencia: Bajista de medio y largo plazo. Dentro del canal bajista en time frime S1.

- Indicadores principales sobre el precio. Lo que nos indica tendencia principal del activo bajista en temporalidades de lago plazo.

- Fuerte caída del precio hacia zonas de 48 y 43€. Donde el precio experimentará movimientos significativos. Al alza o a la baja. Vigilar.

- Toca esperar. Sigue manteniendo tendencia bajista con pequeños rebotes al alza que no dan indicios de cambio significativo de tendencia.

- indicador secundario sobre movimiento de manos fuertes. Actualmente con grandes ventas.

Excelente información de calidad